Instituto de Tecnología ´´Antonio José de Sucre´´

Contabilidad y su capital, las reservas y el superavit.

Nally Abet

Septiembre, 08 de 2015.

La contabilidad es el sistema de control y registro de los gastos e ingresos y demás operaciones económicas que realiza una empresa o entidad.

El Capital

Son los bienes y derechos (elementos patrimoniales del Activo) menos las deudas y obligaciones (Pasivo), todo de lo cual es titular el capitalista. Así se dice que se capitaliza una empresa o se amplia capital cuando aumenta su Activo o disminuye su Pasivo o se incorporan nuevas aportaciones de socios o se reduce el endeudamiento con terceros. Cuando el Pasivo es superior al Activo se dice que la unidad económica está en situación de capital negativo (negative equity, en inglés).

No obstante bajo el enfoque vulgar, se entiende por capital un mero componente material de la producción.

El capital contable es el

derecho de los propietarios sobre los activos netos que surge por aportaciones

de los dueños, por transacciones y otros eventos o circunstancias que afectan

una entidad, el cual se ejerce mediante reembolso o distribución. De acuerdo a

su origen, el capital contable está formado por capital contribuido y capital

ganado o déficit, en su caso.

El

capital contable esta formado por capital contribuido y capital ganado o

déficit, en su caso.

El

capital contribuido lo forman las aportaciones de los dueños y las donaciones,

así como también el ajuste a estas partidas.

El

capital ganado corresponde al resultado de las actividades operativas y de

otros eventos o circunstancias que le afecten.

Los

conceptos que generalmente incluye el capital contable son los siguientes:

CAPITAL

CONTRIBUIDO

Capital

Social

Aportaciones

para futuros au7mentos de capital

Prima

en venta de acciones

Donaciones

CAPITAL

CONTRIBUIDO

Utilidades

retenidas, incluyendo las aplicadas a reservas de capital

Pérdidas

acumuladas

Exceso

o insuficiencia en la actualización del capital contable

El

capital social esta representado por los títulos que han sido emitidos a favor

de los accionistas.

El

exceso o insuficiencia en la actualización del capital contable está

representado principalmente por el resultado por tenencia de activos no

monetarios.

REGLAS

DE VALUACION

Los

conceptos del capital contable se expresaran en unidades de poder adquisitivo a

la fecha de balance.

El

capital contable es la suma del valor nominal de las acciones suscritas y

pagadas y su actualización.

La

prima en suscripción de acciones representa la diferencia en exceso entre el

pago de las acciones suscritas y el valor nominal de las mismas.

Las

donaciones que reciba una entidad deberán formar parte del capital contribuido

y se expresaran a su valor de mercado el momento en que se percibieron, mas su

actualización.

Cuando

se reduzca capital amortizado acciones por importes superiores a su valor

nominal, el exceso deberá considerarse como una disminución al capital ganado.

Si

los estatutos sociales de la entidad prevean la amoprti9zacion de acciones

contra utilidades retenidas, dicha amortización debe considerarse como una

reducción al capital ganado.

Si

se decide utilizar parte del capital ganado, para aumentar el importe del

capital ganado, para aumentar el importe del capital social mediante la

distribución de un dividendo en acciones, deberá quedar reflejado en la

información financiera como una disminución del capital ganado y un incremento

en la cuenta del capital suscrito y pagado.

El

importe del capital contribuido, actualizado mediante su reexpresion en

unidades monetarias será la base para calificar contablemente las

distribuciones que constituyan reembolsos de capital.

Si

se reembolsan pérdidas de la entidad en efectivo o en bienes, los importes

correspondientes deben considerarse como una reducción a las pérdidas

acumuladas.

Los

dividendos comunes decretados pendientes de pago, y los dividendos no forman

parte del capital contable, sino del pasivo a cargo de la entidad.

REGLAS

DE PRESENTACION

La

presentación en el balance general deberá hacerse con el suficiente detalle

para mostrar en primer lugar, los del capital contribuido, seguido de los que

integran el capital ganado. E necesario tomar en cuanta todos los aspectos

legales.

La

diferencia entre el importe entregado y el importe pendiente de pago deberá

considerarse como capital suscrito no pagado, restando el capital social.

No

es aceptable presentar la cantidad pendiente de pago como una cuenta por

cobrar.

Se

deben revelar todas las características del capital contable y sus

restricciones:

Descripción

de los títulos representativos del capital social.

Clases

y series de acciones y partes sociales en que se divide el capital social.

Capital

social mínimo y monto máximo autorizados.

Numero

de acciones entidad y suscritas

En

el caso de acciones preferentes y/o especiales, sus derechos y restricciones.

Tipo

de impuestos a que están sujetos las distribuciones o reembolsos.

Cuando

existan anticipos de los socios para futuros aumentos de capital social, se

presentarán en un renglón por separado dentro del capital contribuido.

Los

movimientos registrados del capital contribuido y del capital ganado se

mostraran en el estado de variaciones del capital contable.

Se

deberá revelar el importe del dividendo por acción y los dividendos pagados en

forma distinta a efectivo.

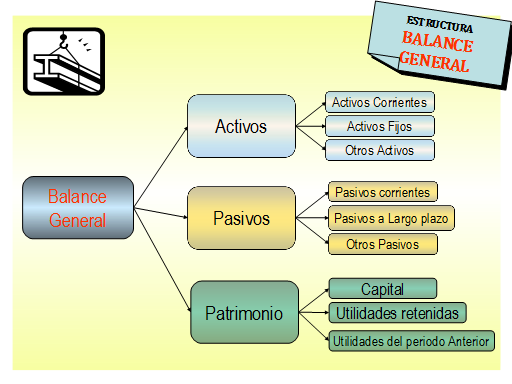

El Balance General

El

balance general es el estado financiero de una empresa en un momento

determinado. Es el estado financiero más importante para revisar la situación

financiera de una empresa. Para poder reflejar dicho estado, el balance muestra

contablemente los activos (lo que organización posee), los pasivos (sus deudas)

y la diferencia entre estos (el patrimonio neto).

El

balance es un estado de situación financiera y comprende información

clasificada y agrupada en tres grupos principales: activos, pasivos y capital.

A su vez cada uno de estos grupos, muestran en detalle distintas cuentas. A su

vez la información es ordenada de cuentas o ítems de mayor liquidez a menor

liquidez.

En

cuanto a su elaboración el balance general se realiza cada año al finalizar el

ejercicio económico de la empresa (balance final), aunque también se suelen

elaborar balances al inicio del ejercicio (balances de apertura), y balances

con una periodicidad mensual, trimestral o semestral (balances parciales).

Toda

empresa necesita conocer sus resultados y plasmarlos en un documento contable

que determine este proceso. El balance general es en pocas palabras un resumen

que refleja el panorama actual de su compañía. El balance general es un

documento guía para la toma de decisiones financieras.

Las reservas

Los beneficios no repartidos por las empresas se convierten

en reservas con el objetivo de hacer frente a futuras obligaciones

Las reservas forman parte de los fondos propios de una

empresa y su finalidad es poder hacer frente a obligaciones con terceros que

pudieran presentarse inmediatamente.

Son un elemento del balance de situación y están comprendidas

dentro del grupo 11 del Plan Contable.

Desde un punto de vista muy general, podemos decir que las

reservas son beneficios que la empresa no ha repartido y se han guardado por la

incertidumbre del futuro; aunque existen distintos tipos de reservas.

Clasificación de las reservas

Reserva legal: La ley obligar a destinar un 10% del beneficio

obtenido por la compañía a reservas durante todos los periodos contables.

Reservas estatutarias: El procedimiento es el mismo que la

reserva legal, pero el origen no es la ley, sino que los estatutos de la

empresa obligan a constituir esta reserva.

Reservas especiales: La ley puede obligar a la constitución

de reservas por algún motivo determinado.

Reservas voluntarias: La sociedad en sí misma, decide de

forma voluntaria establecer esta reserva. Estas reservas incluyen los

beneficios que la empresa ha decidido no distribuir y dejar en el balance de

situación. Para constituir esta reserva primero se han de establecer la reserva

legal y la estatutaria.

El Superávit

El término superávit económico se refiere a la diferencia de

los ingresos sobre los gastos (egresos) en una organización durante un período

determinado. Concretamente, el superávit de un Estado se debe a que recauda más

por impuestos, tasas, retenciones, etc., que lo que gasta en proveer servicios

públicos y pagar deudas; es decir que el superávit es lo contrario al déficit.

Normalmente no entran dentro de este concepto los préstamos para hacer frente a

alguna deuda ni los capitales de amortización.

Estado

de Resultado

En contabilidad, el estado de resultados, estado de

rendimiento económico o estado de pérdidas y ganancias, es un estado financiero

que muestra ordenada y detalladamente la forma de como se obtuvo el resultado

del ejercicio durante un periodo determinado.

El estado financiero es cerrado, ya que abarca un período

durante el cual deben identificarse perfectamente los costos y gastos que

dieron origen al ingreso del mismo. Por lo tanto debe aplicarse perfectamente

al principio del periodo contable para que la información que presenta sea útil

y confiable para la toma de decisiones.

Es un documento de obligada creación por parte de las

empresas, junto con la memoria y el balance. Consiste en desglosar, los gastos

e ingresos en distintas categorías y obtener el resultado, antes y después de

impuestos.

En el cuadro siguiente refleja un modelo de estado de

resultados:

Estado de Resultados

+

Ingresos por actividades

-

Descuentos y bonificaciones

=

Ingresos operativos netos

-

Costo de los bienes vendidos o de los servicios prestados

=

Resultado bruto

-

Gastos de ventas

-

Gastos de administración

=

Resultado de las operaciones ordinarias

+

Ingresos financieros

-

Gastos financieros

+

Ingresos extraordinarios

-

Gastos extraordinarios

+

Ingresos de ejercicios anteriores

-

Gastos de ejercicios anteriores

=

Resultado antes de impuesto a las ganancias

-

Impuesto a las ganancias

=

Resultado neto